退休部署|延期年金未雨綢繆 退休儲蓄+扣稅一舉兩得

退休後五大開支:衣食住行及醫療

衣食住:每月基本開支

根據本地銀行委託澳洲退休基金協會(The Association of Superannuation Funds of Australia)的分析顯示,香港退休人士的每月開支因居住環境而異。65至79歲的退休人士若住在公共房屋,單身人士的每月預算為HK$6,975,二人家庭每月預算數字為HK$12,010;80歲或以上的退休人士(單身人士),他們每月預算數字為HK$6,405,二人家庭每月預算數字為HK$10,800。隨著年齡增長,開支會有所變動,尤其在醫療方面。

旅行:享受退休的另一面

退休後,很多人選擇出行旅行,無論是短途還是長途旅行,都需要預算來支援。假設每年進行2次短途旅行及1次長途旅行,每年的開支大約為HK$70,000,隨著物價上漲,這筆費用亦會逐年增加。

醫療開支:

醫療是退休後需關注的重要領域之一。根據上述報告中的醫療開支分析,假設居住於公共房屋的65至79歲退休人士(單身人士)每月的預算為HK$95,二人家庭的每月預算為HK$200;而80歲或以上的退休人士(單身人士)每月的預算為HK$410,二人家庭的每月預算則為HK$855。

兩大醫療保障:確保退休生活不受醫療費用影響

醫療保障是退休生活規劃中的重點,尤其在年紀增長後,健康問題成為必須考慮的因素。自願醫保及危疾保險能夠提供有力保障,讓退休人士能夠在需要時得到及時醫療服務,減少生活壓力。

自願醫保:

自願醫保計劃提供靈活的醫療保障選擇,讓參加者可以在公營或私營醫療機構中尋求治療,避免長時間的輪候。此計劃由醫務衞生局推出,並允許投保者將合資格的醫療費用實報實銷,保障範圍清晰且具透明度。提早購買可以減少日後因健康狀況變化而增加的風險,並且符合資格者可享有稅務扣除。

危疾保險:

危疾保險為退休人士提供一筆現金賠償,當其被診斷為危疾時,可自由支配這筆款項,用於生活開支或治療費用。這種保險並非用於醫療費用的實報實銷,而是為應對重大疾病可能帶來的財務壓力提供保障。危疾保險可以與醫療保險互補,為退休後可能出現的突發情況提供額外的保障。

儘早規劃退休後財務收入 自製穩定現金流

延期年金:為退休生活打下穩定基礎

「延期年金」旨在為年金領取人提供在特定時段內穩定的現金收入,屬於低風險的投資選擇,適合用作退休理財規劃。該產品設有累積期,投保人在年輕並具工作能力時可定期儲蓄,讓已繳納的保費在累積期內生息,並於退休後獲得穩定的資金以應付生活所需。延期年金適合年輕人或在職人士進行退休規劃,而且合資格延期年金還可申請稅務扣除,幫助受益人減少每個課稅年度的稅務支出。

雖然延期年金能使保費在保險公司中滾存,其派發金額一般分為「保證」和「非保證」兩種。然而「非保證」金額會受經濟環境和投資回報影響,可能與預期有所差異,購買前需詳細了解產品的特點、風險及回報情況。

延伸閱讀:交稅交到荷包乾塘? 用延期年金扣稅 最多可節省過萬元稅款

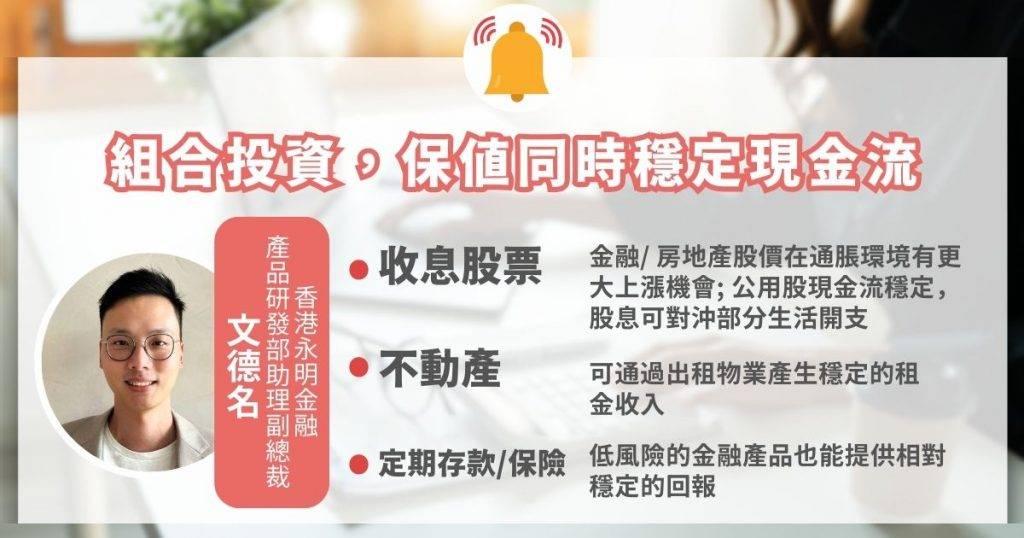

組合投資與保值策略

除了延期年金與醫療保障外,其他投資選擇亦可在退休規劃中發揮重要作用。部分投資工具如收息股票投資或不動產投資,能在保值的同時提供穩定的現金流。收息股票投資,在通貨膨脹環境下,金融股和房地產股的股價有更大的上漲機會,而公用股擁有穩定的現金流,分紅相對穩定,股息也可用於部分生活開支的對沖,為退休人士提供額外的收入來源。不動產投資則可通過出租物業產生穩定的租金收入,對於需要穩定現金流的退休人士而言是一個不錯的選擇。

此外,定期存款、分紅型保險等低風險的金融產品也能提供相對穩定的回報,幫助保護投資本金並生成穩定收入。選擇合適的投資工具,並合理規劃資產配置,有助在退休後確保財務安全,維持理想的生活水準。

資料來源:

1.香港財務策劃師學會的《香港退休開支指數》(瀏覽日期:2025 年 01 月)