投資部署|延期年金一次過滿足3個願望 購買前考慮什麼?

延期年金和即期年金3大分別

年金是一種用作規劃退休的工具,幫助投保人把累積的儲蓄轉化為在一段時間內的穩定收入。年金一般可分為「即期年金」與「延期年金」 兩類。

| 年金 | 即期年金 (Immediate Annuity) | 延期年金 (Deferred Annuity) |

| 是否設有「累積期」 | 不設「累積期」的年金計劃 | 設有「累積期」 |

| 投保方式和 領取年金方式 |

投保人需要一筆過繳交保費後,立刻進入「年金期」定期收取年金收入 | 投保人需在供款期內準時繳交保費,「累積期」完結後先進入所設定的「年金期」收取年金收入 |

| 適合人群 | 一般適合已退休或較年長人士有規律地管理退休儲備 | 適合較年輕的在職人士計劃退休儲備 |

延期年金當中「合資格延期年金保單」(簡稱QDAP)可用作退稅,更可讓投保人的積蓄滾存,在退休後持續提供收入,相當於每月自製「長糧」。

延期年金三大好處

有助制定每月預算:在年金期內,您會每月從保險公司收到年金款項,成為一筆穩定退休入息來源。不過每人所渴望的退休生活態度都各有不同,有人覺得退休後再無工作拘束,應盡情到處旅遊開拓眼界,或培養新興趣,過豐裕的退休生活;亦有人只想追求簡約純樸的退休生活。因此在規劃退休儲備時,若能了解現在的每月儲蓄與期望的退休生活需要的距離,可透過網上一些估算工具參考及制定未來開支預算,做好更完善的規劃。

締造穩定收入:在人均壽命越來越長的情況下,面對長壽可能帶來的經濟狀況,或許先決條件是締造穩定的退休收入來源。延期年金作為風險較低的一個選擇,不但令您享有穩定每月年金款項,有些延期年金的年金期最高可長達100歲 ,每月輕鬆提取年金款項外,配合其他退休儲蓄如強積金(MPF),亦多一份安心。

可享扣稅優惠:香港納稅人可為合資格延期年金保單申請稅務扣除,每個課稅年度的稅務扣除款額(每名納稅人計算)上限為港元60,000,而最短的保費繳付期為5年。以現時薪俸稅∕個人入息課稅的稅率表中的最高稅率(即17%)計算,即最多可節省10,200港元稅款。節省了的稅款可以用作應付日常開支,或可作其他投資,更快達到理想的退休儲蓄目標。

購買前考慮三件事 有助確保財務穩定性

積蓄是否足夠應付退休生活

在決定是否購買延期年金前,首先應計算現有積蓄是否足夠應付退休後的生活開支。隨著壽命延長,醫療支出也可能增加,若積蓄不足以支撐長遠需求,則應考慮透過延期年金確保穩定收入。

延期年金的回報與穩定性

延期年金的主要目的是提供穩定的年金收入,以維持退休後的理想生活水平。由於年金並非投資產品,其回報通常較其他投資工具低,但穩定性較高,風險相對較低。

在比較延期年金回報時,可以參考內部回報率(Internal Rate of Return, IRR),該數據考量所有現金流,包括投入資金(保費)、提取金額(年金收入)及時間因素。一般而言,若IRR高於通脹率,即代表年金有助於對抗通脹。

其他考慮因素

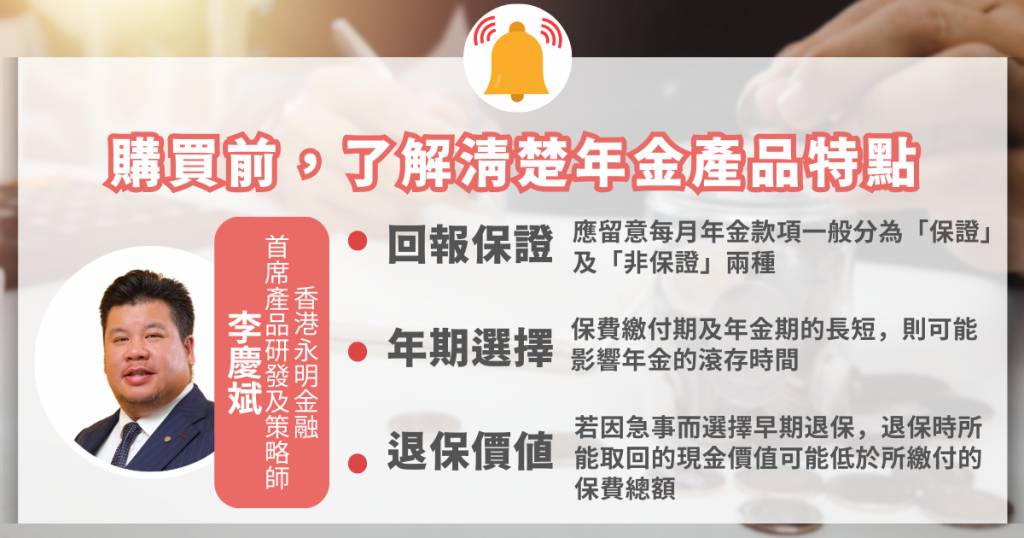

香港永明金融首席產品研發及策略師李慶斌先生提醒,購買年金前除了以自身經濟情況、回報預期和長遠財務規劃作考量、更要了解清楚不同延期年金的產品特點

1.回報保證

在比較不同延期年金方案時,應留意每月年金款項一般分為「保證」及「非保證」兩種,當中「非保證回報」可能標榜更吸引的預期回報,但實際派發多少,一般需受經濟市況、投資回報及分紅政策等因素影響,因此計劃同時間會配合有保障的「保證回報」。

不同繳付期以及年金期均或會影響可用於退稅的合資格延期年金之「保證回報」金額,投保前應先評估自身所需再選擇。

2.年期選擇

每人的投保目的及個人狀況都不盡相同,因此投保前應按個人規劃,慎重考慮包括供款能力、流動現金需要、供款期(退休前)及年金領取期(退休後)的長短是否符合退休生活的需要。

延期年金一般按其保費繳付期、年金期來劃分。假設保費相同,年金期越長,每期可領取的金額可能會越少。保費繳付期及年金期的長短,則可能影響年金的滾存時間。例如由40歲開始投保,繳付期為10年,領取年金的年齡定於65歲,年金期不論為10年或20年,每月可得到的年金款項也會不同。

3.退保價值

若投保人在年金保單初期,因急事而選擇早期退保,退保時所能取回的現金價值可能低於所繳付的保費總額。因此如非必要不宜提早取消年金保單或斷供,以免影響退休保障。大家投保時亦應量力而為。